Wenige Wochen, nachdem der Bundestag das neue Altersvorsorgedepot beschlossen hat, warnen Ökonomen des Deutschen Instituts für Wirtschaftsforschung (DIW) in Berlin vor überzogenen Erwartungen. Das neue Depot soll die weitgehend gescheiterte Riester-Rente ersetzen und die private Altersvorsorge breiter in der Bevölkerung verankern. Doch das Grundproblem der sozialen Schieflage bei der Altersvorsorge bleibt auch mit dem neuen Angebot bestehen, zeigt eine aktuelle Auswertung auf Basis des Sozio-oekonomischen Panels (SOEP), der größten und ältesten Langzeitstudie über die Entwicklung der Lebensbedingungen in Deutschland.

Freiwillige Angebote erreichen nicht alle

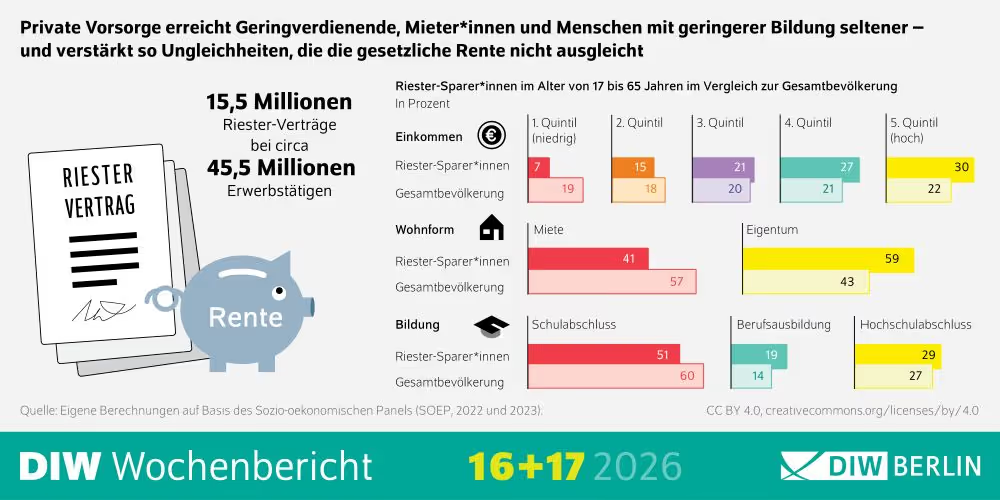

Der Befund ist ernüchternd: Nicht mal zehn Prozent der Rentnerinnen und Rentner beziehen heute eine private Zusatzrente. Bei der betrieblichen Altersvorsorge ist es auch nur rund ein Drittel. Zugleich stagniert bei den Erwerbstätigen die Verbreitung der Riester-Verträge seit Mitte der 2010er Jahre. Zuletzt war die Zahl der Verträge sogar zurückgegangen. Freiwillig privat sorgen danach überwiegend Besserverdienende, Akademiker und Personen ohne Migrationshintergrund vor. „Ergänzende private Altersvorsorge erreicht bislang längst nicht alle Bevölkerungsgruppen gleichermaßen und verstärkt bestehende Ungleichheiten im Alter eher, als dass sie diese ausgleicht", sagt Peter Haan, Leiter der Abteilung Staat im DIW Berlin.

Das Altersvorsorgedepot dürfte daran wenig ändern, befürchten Haan und die Co-Autoren der aktuellen wissenschaftlichen DIW-Analyse, Johannes Geyer und Marcus Borlinghaus. Zwar könnten renditestärkere Anlagestrategien und auch das geplante staatliche Standardprodukt die Attraktivität der privaten Vorsorge erhöhen. Doch die Förderstruktur begünstige weiterhin Haushalte mit höheren Einkommen: „Die Förderung hängt stark davon ab, wie viel eingezahlt wird – dadurch profitieren Menschen mit höherem Einkommen überproportional", kritisiert Geyer. Zudem fördere der Staat jetzt neben lebenslangen Renten auch zeitlich begrenzte Auszahlungspläne, was am originären Zweck der Altersvorsorge vorbeigehe: „Das System bleibt aufgrund vieler Stellschrauben kompliziert und ob die staatliche Konkurrenz hier zu einer für die Verbraucher*innen günstigen Marktentwicklung führen wird, ist mehr als unsicher", heißt es in der Analyse.

Vorschlag: Besser kollektiv statt individuell

Zudem zeigt laut DIW die internationale Forschung, dass freiwillige Systeme strukturell vor allem jene erreichen, die ohnehin ausreichend Ressourcen für die Vorsorge haben. Die Forscher plädieren daher für eine stärkere strukturelle Verankerung, zum Beispiel ein verpflichtendes und kollektives kapitalgedecktes System, da sich damit Renditeschwankungen und unterschiedliche Erwerbsbiografien besser abfedern lassen als mit individuellen Vorsorgekonten. Auch die Bevölkerung selbst ist dafür offenbar zu haben: 60 Prozent der SOEP-Befragten sprechen sich dafür aus, dass der Staat die überwiegende Verantwortung für die Sicherung des Lebensstandards im Alter trägt.

Nach einem Bericht der Süddeutschen Zeitung setzt sich das Team um DIW-Forscher Haan vor allem für eine verpflichtende betriebliche Altersvorsorge ein. „Wir schlagen vor, eher auf eine obligatorische betriebliche Altersvorsorge zu setzen. Vor allem aus pragmatischen Gründen: Sie ist leichter durchzusetzen als eine verpflichtende private Altersvorsorge“, zitiert die SZ den Forscher.